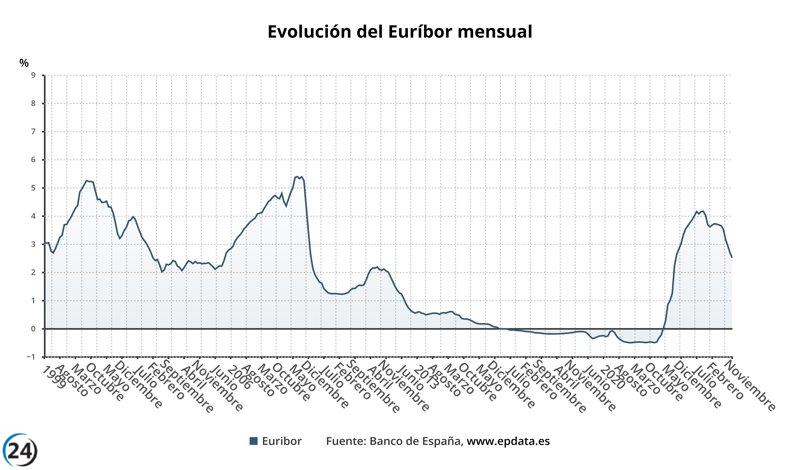

El Euríbor se desploma al 2,51% en noviembre, su cifra más baja en dos años.

Los propietarios de hipotecas están recibiendo buenas noticias, dado que un cliente con una hipoteca media podría ahorrar hasta 1.600 euros anuales. Este ahorro significativo se debe a la reciente caída del Euríbor, que afecta directamente las cuotas de las hipotecas a tipo variable.

En Madrid, el día 29 de noviembre se reportó que el Euríbor a 12 meses finalizó el mes en un 2,51%, marcando el punto más bajo de esta referencia desde septiembre de 2022. Esta reducción permitirá que los hipotecados experimenten una notable disminución en el costo de sus préstamos, gracias al descenso en el diferencial.

En términos más específicos, el Euríbor ha descendido 18,3 puntos básicos en comparación con octubre, donde se encontraba en un 2,691%. Esta tendencia positiva viene a aliviar la carga financiera que enfrentan los propietarios con hipotecas en un contexto económico desafiante.

A pesar de este descenso mensual, es importante señalar que, comparado con el mismo periodo del año anterior, la tasa todavía se sitúa 1,513 puntos porcentuales por encima, ya que en noviembre de 2023 se registró un 4,022%. Esto indica que aunque se están viendo mejoras, aún hay camino por recorrer para los hipotecados.

El Euríbor, siendo la tasa de interés más relevante en el mercado interbancario español, sigue siendo el referente principal para la gran mayoría de hipotecas de tipo variable en el país. Esto significa que cualquier cambio en esta tasa tiene un impacto directo en las finanzas de numerosos hogares.

Para ilustrar el impacto de esta tendencia de reducción, un ejemplo específico revela que una persona con una hipoteca variable de 150.000 euros a 30 años, con un diferencial del 0,99% sobre el Euríbor, verá una reducción mensual en su cuota de 132,93 euros. Esto se traduce en un ahorro anual de 1.595,16 euros, lo que representa un alivio importante para muchos hogares.

Este análisis, realizado por Europa Press, destaca que esta reducción se produce en un momento crítico, ya que el prestatario aún tiene un alto capital por amortizar. Por lo tanto, la disminución en la tasa de interés tiene un efecto más pronunciado al inicio de un préstamo.

Simone Colombelli, director de Hipotecas de iAhorro, ha indicado que si el Euríbor continúa con su tendencia a la baja, podría cerrar el año en niveles del 2,30% o 2,35%. Esta perspectiva optimista sugiere que podríamos estar ante un contexto más favorable para los hipotecados en el futuro cercano.

Colombelli también menciona que si la tendencia de bajadas persiste, es posible que el Euríbor se sitúe por debajo del 2% antes de que finalice el primer semestre de 2025, lo que generaría aún más alivio a los ciudadanos con hipotecas variable.

El ambiente financiero actual está en evolución, con las entidades bancarias adaptándose a las caídas del Euríbor. Aunque las hipotecas a tipo fijo están manteniendo su popularidad, existe la posibilidad de que las hipotecas a tipo variable comiencen a recuperar atractivo, especialmente si las condiciones del mercado continúan mejorando, según expresa María Matos, directora de Estudios de Fotocasa.

El futuro del Euríbor también se ve influenciado por factores externos. Miquel Riera, analista de HelpMyCash, ha indicado que podríamos ver nuevas reducciones en la tasa, en caso de que las políticas económicas de Donald Trump presionen al Banco Central Europeo (BCE) a adoptar medidas más agresivas para disminuir los tipos de interés.

En paralelo a estas fluctuaciones en el Euríbor, se ha revelado que la tasa de inflación de la zona euro ha aumentado en noviembre a un 2,3% interanual, lo que representa un incremento de tres décimas respecto al mes anterior. Este es el segundo aumento consecutivo y el más significativo desde julio, de acuerdo con datos preliminares de Eurostat.

Además, el BCE ha indicado que las expectativas de los ciudadanos sobre la inflación en el próximo año han repuntado levemente en octubre, aunque se mantienen en niveles bajos desde septiembre de 2021. Esto refleja una mezcla de incertidumbres económicas y esperanzas de estabilidad entre los consumidores de la eurozona.